近日,养元饮品公布2025年中期报告。

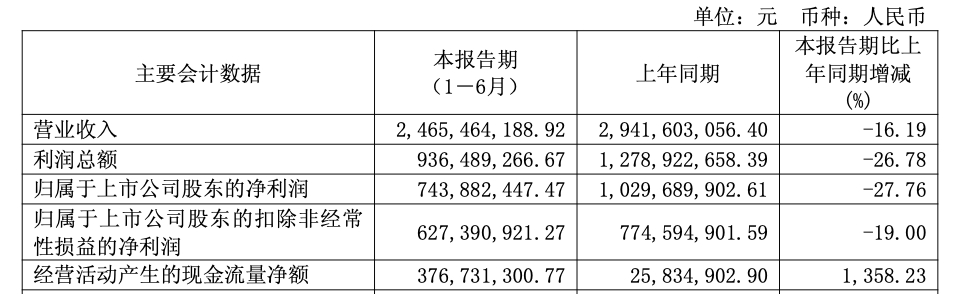

报告显示,期内公司实现营业收入24.65亿元,较上年同期减少16.19%;归母净利润为7.44亿元,同比降幅达27.76%。

这一情况并非短期现象,而是公司近五年业绩持续调整的体现。2021年,公司营收与归母净利润分别达到69.06亿元和21.11亿元,为近五年峰值。

此后,业绩呈现下滑趋势,2023年营收降至61.62亿元,归母净利润缩水至14.67亿元;2024年净利润短暂回升至17.22亿元,但2025年上半年又面临较大压力。对比2021年同期,2025年上半年营收减少幅度超过60%,反映出公司在经营层面需应对诸多挑战。

对于营业收入的下滑,养元在半年报中表示,主要原因是公司核桃乳产品销量下降。不过,关于核桃乳上半年的销量,养元并未在财报中做具体披露。但从全国市场来看,上半年七大区域的销售收入全面下滑,除了西南地区,华东、华中、华北、东北、西北、华南等六大区域收入全部迎来双位数下滑。

分渠道来看,来自经销渠道的收入从上年同期的27.33亿元,同比下滑18.52%至22.27亿元;直营渠道的收入则同比增长8.81%至2.1亿元。截至今年6月底,养元的经销商数量为2727,上半年新增126个经销商的同时,也减少了98个,即净增长了28个。

经销商数量增加的同时,养元的销售费用也在增长。上半年,由于广告费增加,养元的销售费用同比增长3.73%至3.3亿元。上半年,养元的毛利率从上年同期的46.99%降至 45.65%,净利率从35%降至30.17%。

值得关注的是,在业绩承压的情况下该公司仍维持较高比例分红。2025年上半年拟每10股派发现金红利5元,合计派息6.30亿元,占当期净利润比例达84.7%。

高分红虽在一定程度上能回报股东,但也可能导致公司用于生产扩张、研发和市场拓展的资金减少,进而影响长期发展潜力,也引发了市场对其经营策略的讨论。

▍信息来源:企业财报